С чем связано увеличение материальных затрат

Увеличение прибыли предприятия

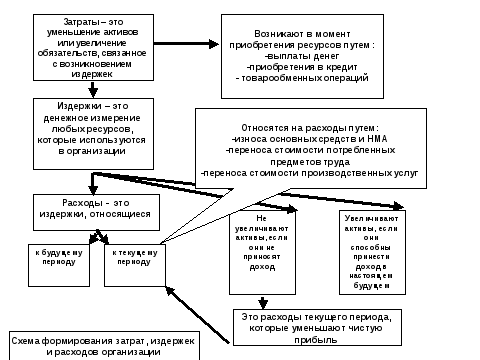

Классификация затрат, включаемых в себестоимость. Затраты на производство продукции работ, услуг группируются по элементам и статьям, формируются по месту возникновения, объектам учета, планирования и калькулирования себестоимости. Под элементами затрат понимаются затраты, однородные по своему экономическому содержанию, а под статьями понимаются затраты, включающие один или несколько элементов.

Подготовить документы в ФНС. Заявка на звонок. Подписаться на рассылку.

Глава 1. Значение, задачи и источники информации анализа себестоимости продукции. Анализ себестоимости продукции по элементам затрат и калькуляционным статьям. Анализ влияния на себестоимость прямых материальных затрат. Анализ расходов на обслуживание производства и управление им.